¿Es buena idea tener un coche en propiedad? El coste real y por qué el renting gana terreno

En los últimos años, el coste de tener un coche en propiedad ha crecido de forma notable. La combinación de inflación, nuevas tecnologías, aumento del combustible y encarecimiento del mantenimiento ha provocado que el Coste Total de Propiedad (TCO) se dispare y que muchos conductores se replanteen si realmente merece la pena comprar un vehículo.

En este artículo analizamos por qué ocurre esto, cuánto cuesta realmente tener un coche en 2025 y por qué el renting se está convirtiendo en una alternativa más eficiente y predecible.

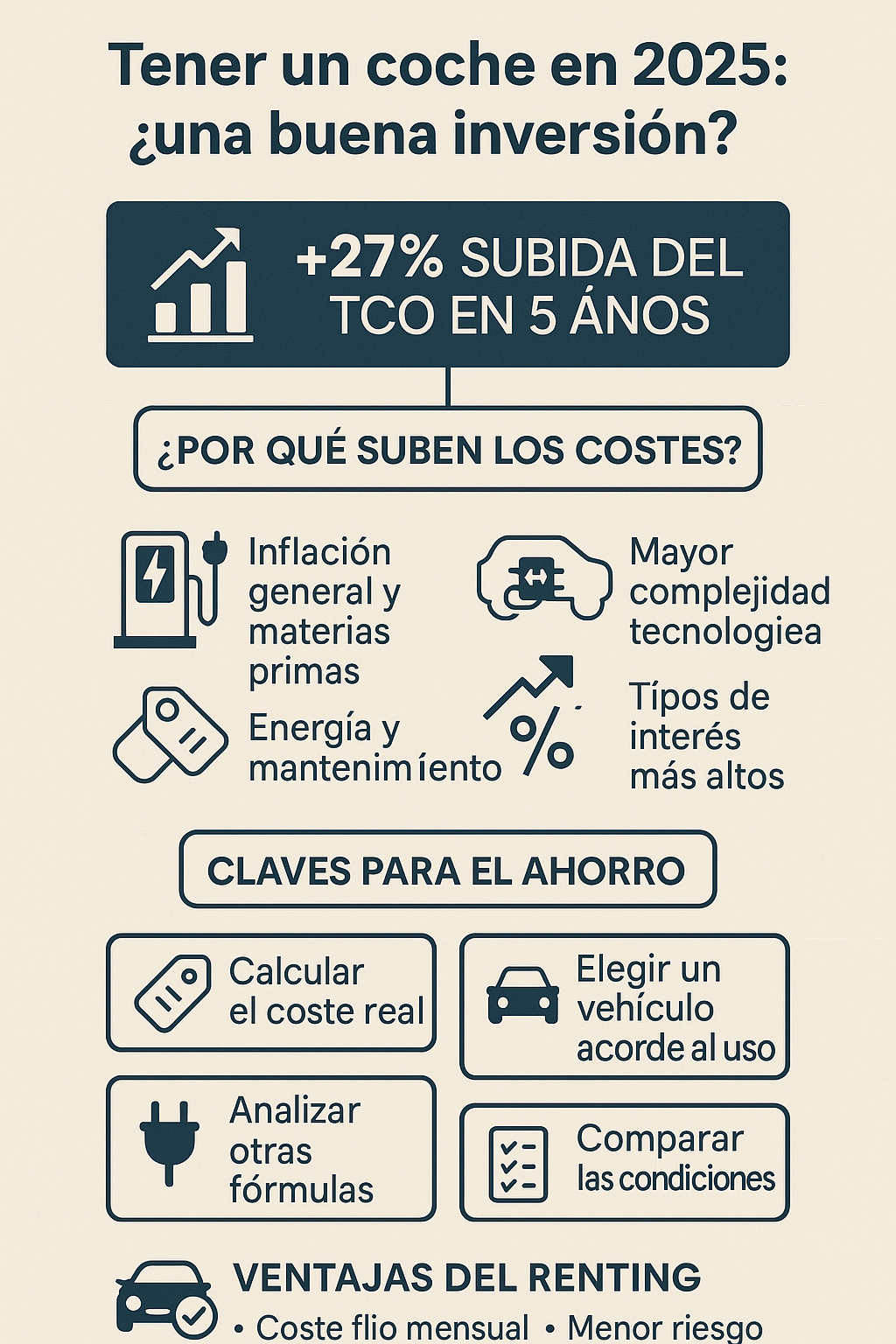

El coste total de propiedad (TCO) sube un 27% en cinco años

Según diferentes análisis sectoriales —entre ellos los estudios del Arval Mobility Observatory— el TCO de los vehículos ha aumentado un 27% entre 2020 y 2025.

Este incremento no se debe a un único factor, sino a una tormenta perfecta que ha afectado a todos los componentes del coste.

Los principales motivos del aumento del TCO:

1. Incremento del precio de los vehículos

Los coches nuevos son, de media, un 19% más caros que hace cinco años. La mayor carga tecnológica, la electrificación y los nuevos sistemas de seguridad encarecen la fabricación.

2. La energía se dispara

- El combustible ha aumentado más de un 30%.

- La electricidad doméstica en algunos casos supera el 70% de subida.

Esto afecta tanto a vehículos térmicos como eléctricos.

3. Mantenimiento y reparaciones más caros

La complejidad tecnológica implica recambios más caros y mano de obra más especializada. El coste de mantenimiento global ha subido entre un 27% y un 29%.

4. Financiación más costosa

Los tipos de interés más altos encarecen los préstamos y créditos al consumo, afectando también a quienes necesitan financiar la compra del vehículo.

¿Cuánto cuesta tener un coche en España en 2025?

Según estudios recientes del sector, el gasto medio anual de un conductor español que tiene coche en propiedad asciende a unos 3.850–4.000 € al año.

Este coste incluye:

- Compra o financiación

- Combustible o electricidad

- Seguro

- Revisiones y mantenimiento

- Neumáticos

- Impuestos y tasas

- Averías no previstas

Además, casi el 50% del coste total suele corresponder a la financiación del vehículo.

Cataluña: un ejemplo claro del problema

Informes y artículos especializados señalan que Cataluña es una de las regiones donde más se nota la subida del coste de posesión del vehículo. Con un mayor volumen de desplazamientos urbanos, restricciones ambientales y costes más elevados, el renting se está posicionando como una alternativa más flexible y económica.

¿Qué implica todo esto para los conductores?

Para quienes aún apuestan por tener un coche en propiedad, la clave es analizar el coste real más allá del precio de compra.

En muchos casos, un coche que parece asequible termina costando mucho más debido a gastos variables difíciles de prever.

Las empresas y autónomos con flotas también están sufriendo esta subida: el presupuesto de movilidad es cada vez más difícil de controlar sin herramientas de análisis o contratos más previsibles.

¿Por qué el renting está creciendo tanto?

El renting se está consolidando como una alternativa más inteligente frente al aumento del TCO.

Ventajas del renting en 2025

- Cuota fija mensual, sin sobresaltos.

- Todo incluido: mantenimiento, averías, seguro, asistencia, impuestos…

- Sin inversión inicial.

- Sin riesgo de depreciación.

- Posibilidad de cambiar de coche según las necesidades.

- Acceso a tecnologías más nuevas sin asumir todo el coste de compra.

Este modelo encaja especialmente bien en entornos urbanos, perfiles con uso variable del coche o empresas que necesitan controlar su presupuesto.

Consejos para elegir bien entre coche propio y renting

- Calcula siempre el coste real, incluyendo todos los gastos.

- Elige un vehículo acorde al uso real: ciudad, carretera, kilometraje…

- Compara distintas fórmulas: renting, compra financiada, leasing…

- Revisa las condiciones del contrato: duración, kilómetros, servicios incluidos.

- Considera siempre la evolución de los precios del combustible y mantenimiento.

¿Sigue siendo buena idea tener un coche propio?

El aumento del TCO es una realidad: tener un coche es hoy un 27% más caro que hace cinco años.

Para muchos conductores, esto está cambiando la forma de entender la movilidad. El renting se está convirtiendo en una opción más económica, flexible y segura ante un escenario de costes crecientes.

En TodoRenting ayudamos cada día a particulares, autónomos y empresas a elegir la opción que mejor se adapta a sus necesidades reales.

Comparativa: Coste Total de Propiedad vs Renting

| Concepto | Coche en Propiedad | Renting |

|---|---|---|

| Cuota mensual | Variable (depende de financiación, intereses y gastos imprevistos) | Fija y estable, sin sorpresas |

| Entrada inicial | Puede requerir entrada (10–30% del valor) | 0 € de entrada |

| Mantenimiento | A cargo del propietario: revisiones, averías, recambios | Incluido en la cuota |

| Seguro | Hay que contratarlo aparte (normalmente a todo riesgo) | Incluido |

| Impuestos (IVTM) | A cargo del propietario | Incluido |

| Averías y reparaciones | Coste imprevisto, difícil de calcular | Incluidas (según contrato) |

| Neumáticos | Coste elevado y periódico | Incluido en algunas modalidades |

| Depreciación del vehículo | Pierde valor desde el primer día | El cliente no asume depreciación |

| Tecnología y emisiones | El vehículo se queda “obsoleto” con los años | Renovación frecuente, siempre tecnología actual |

| Flexibilidad | Baja: estás “atado” a tu coche | Alta: puedes cambiar de coche fácilmente |

| Coste anual estimado | 3.800–4.500 €/año o más (según modelo y uso) | Cuota estable sin extras inesperados |

Resumen:

👉 La propiedad implica gastos variables y riesgos; el renting aporta previsibilidad, menor inversión y más flexibilidad.

• CEO TodoRenting.es